3月11日���,中康CMH通過《新康界》與《第一藥店財(cái)智》兩大新媒體���,權(quán)威發(fā)布2014年中國藥品零售市場(chǎng)核心數(shù)據(jù)。

2014年中國藥品零售市場(chǎng)規(guī)模2817億元�����,較2013年增長9.57%���,總體規(guī)模及增速基本符合年初的預(yù)期��,但仍處于弱增長環(huán)境之中�����。個(gè)別城市銷售規(guī)模出現(xiàn)負(fù)增長��,更大的市場(chǎng)機(jī)會(huì)下移至三四線及以下城市���。

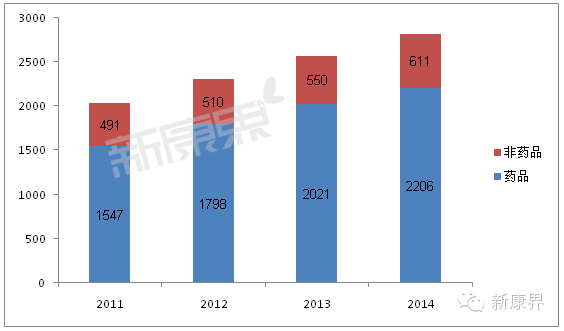

整體規(guī)模破2800億元�,非藥增速快于藥品

根據(jù)中康CMH最新發(fā)布的中國藥品零售市場(chǎng)數(shù)據(jù)�,2014年中國藥品零售市場(chǎng)規(guī)模2817億元,較2013年增長9.57%���,市場(chǎng)表現(xiàn)基本符合年初預(yù)期����。其中�,藥品銷售2206億元,占總體市場(chǎng)的78.31%����,同比增長9.15%,增速略高于預(yù)期�����;非藥品銷售611億元����,占21.69%同比增長11.08%�����,增速略低于預(yù)期水平。由于非藥增長仍然快于藥品����,和2013年相比,藥品的份額輕微下降�。

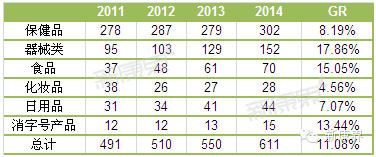

非藥品品類的增長主要由家用器械和食品兩個(gè)細(xì)分類別帶動(dòng),嬰幼兒配方奶粉和相關(guān)類別導(dǎo)入藥店銷售對(duì)食品在藥店的高速增長有積極的作用����。

圖1 2011~2014年零售藥品/非藥品規(guī)模(單位:億元)

藥材類和食品預(yù)期增長樂觀

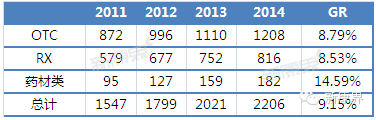

在藥品市場(chǎng)中,OTC藥的銷售規(guī)模為1208億元��,處方藥銷售規(guī)模816億元�,均高于預(yù)期。但藥材類的銷售規(guī)模略低于預(yù)期�����,為182億元�。OTC和處方藥增速相當(dāng)�����,但藥材類的增幅接近15%����。藥材類的增長驅(qū)動(dòng)力可能來自于兩個(gè)方面:一是居民保健養(yǎng)生的需求增長�,二是貴細(xì)藥材類價(jià)格高,拉動(dòng)銷售規(guī)模增長���。

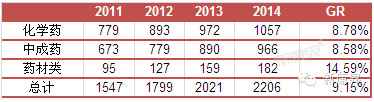

化學(xué)藥2014年的銷售規(guī)模為1057億元����,中成藥規(guī)模為966億元��。中成藥和化學(xué)藥增幅相近����,前者同比增長8.78%,后者8.58%��。

在非藥品市場(chǎng)中���,保健品仍是規(guī)模最大的品類�����,器械其次����。兩者合計(jì)占非藥市場(chǎng)超過七成份額。這兩大品類的藥店市場(chǎng)收到電商渠道的分流�,增長與往年相比明顯放緩�����。

食品預(yù)期增長較為樂觀�,盡管目前規(guī)模較小,但增長異常迅速�����,是驅(qū)動(dòng)整個(gè)非藥品增長的主要驅(qū)動(dòng)力����。

表1 2011~2014年零售藥品OTC/Rx規(guī)模(單位:億元)

表2 2011~2014年零售化學(xué)藥/中成藥規(guī)模(單位:億元)

表3 2011~2014年零售非藥細(xì)分品類規(guī)模(單位:億元)

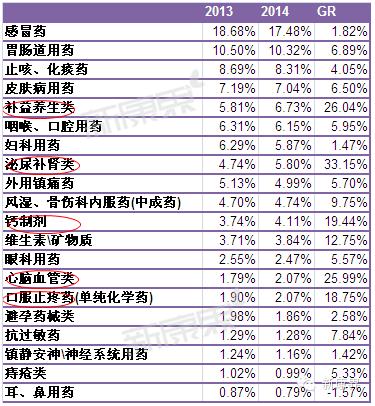

OTC藥品市場(chǎng):常見病用藥份額萎縮

感冒藥是OTC領(lǐng)域的規(guī)模最大品類,2014年市場(chǎng)份為17.48%���,與2013年相比下降超過1個(gè)百分點(diǎn)���,感冒藥市場(chǎng)增長不暢的主要原因在于含麻黃堿藥物管制政策和基藥政策對(duì)于人群的分流��;胃腸道用藥是第二大品類�����,2014年市場(chǎng)份額為10.32%���,與2013年相比份額同樣出現(xiàn)下降。

而補(bǔ)益養(yǎng)生類�����、泌尿補(bǔ)腎類����、鈣制劑、維生素/礦物質(zhì)����、心腦血管類及口服止疼藥(單純化學(xué)藥,含氨糖)���,是OTC市場(chǎng)中銷售增長較為突出的幾大品類����。并且,銷售額的增長帶動(dòng)了品類份額的提升�����。

在上述品類中����,補(bǔ)益養(yǎng)生類份額的增長,主要是受重點(diǎn)產(chǎn)品提價(jià)影響所致���。而泌尿補(bǔ)腎類和心腦血管類增長的原因則可能在于部分產(chǎn)品未進(jìn)入招標(biāo)目錄和基藥目錄,份額轉(zhuǎn)移到藥店�����。

表4 2013~2014年OTC品類排名TOP20

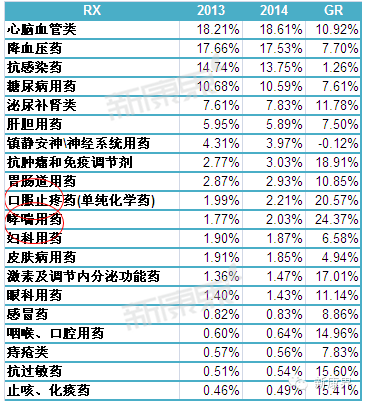

處方藥:慢病用藥表現(xiàn)突出

在Rx領(lǐng)域�����,心腦血管類以18.61%的市場(chǎng)份額占據(jù)首席之位���,2014年市場(chǎng)份額為18.61%�。降血壓藥與心腦血管類份額相近,為17.53%��。

抗感染藥排名第三����,但銷售額增長緩慢,市場(chǎng)份額出現(xiàn)明顯下降��。糖尿病用藥緊隨其后����,市場(chǎng)份額為10.59%%,且銷售額增幅快于抗感染藥�����。

哮喘用藥的增長也較為突出�,2014年市場(chǎng)份額為2.03%,銷售額同比增幅為24.37%���,是RxTOP20品類中增長最快的品類����。

抗腫瘤和免疫調(diào)節(jié)劑也獲得了20.57%的增長幅度,這在很大程度上是由藥店新特藥的銷售來帶動(dòng)的����。

表5 2013~2014年Rx品類排名TOP20

三四線及以下城市規(guī)模增長空間大

從城市的比較來看,北���、上�����、廣�����、深四個(gè)一級(jí)市場(chǎng)2014年銷售規(guī)模均在50億元以上��。但這四大城市的增長都在低于全國總體,其中�,北京的銷售增速較快,上海市場(chǎng)出現(xiàn)2%左右的萎縮��。

在T2城市中����,長沙、佛山、成都����、哈爾濱、福州和鄭州的銷售規(guī)模增長較快�,幅度均在10%以上,而東莞市場(chǎng)則下降6%��。

在T3城市中���,藥店銷售規(guī)模增長高于10%的城市有長春���、昆明、合肥���、徐州等10多個(gè)城市���,揚(yáng)州是增長最快的城市,增幅超過20%�。

而在T4和T5城市中,清遠(yuǎn)�����、岳陽、衡陽���、安陽��、玉溪����、開封和靖江的銷售規(guī)模增長均超過20%�����。

由此可見����,在級(jí)別越高的城市,市場(chǎng)的飽和度越高���,增長的空間也越小����。而在三四線以下城市���,市場(chǎng)開發(fā)程度較低、且政策相對(duì)寬松,藥店銷售增長的潛力更大�����。

表6 2013~2014年樣本城市銷售規(guī)模及增速(單位:億元)

本站聲明:如果您認(rèn)為轉(zhuǎn)載內(nèi)容侵犯了您的權(quán)益���,請(qǐng)您來電聲明���,我們將會(huì)在收到信息核實(shí)后24小時(shí)內(nèi)刪除相關(guān)內(nèi)容。